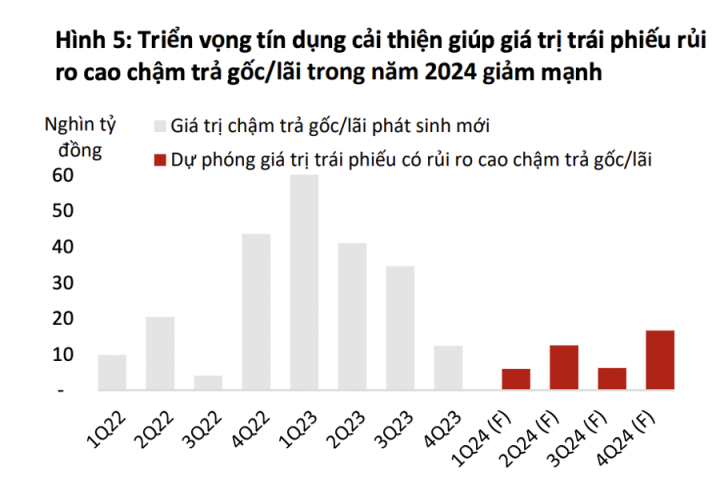

Giá trị trái phiếu có rủi ro cao sẽ chậm trả gốc/lãi trong năm 2024 là 40 nghìn tỉ đồng chiếm 19% lượng trái phiếu đáo hạn trong năm 2024, con số này thấp hơn đáng kể so với 147 nghìn tỉ đồng trái phiếu chậm trả gốc/lãi phát sinh trong năm 2023…

Giá trị trái phiếu chậm trả phát sinh mới đã giảm đáng kể xuống dưới 5 nghìn tỉ đồng mỗi tháng trong Quý 4/2023. Tính đến tháng 12/2023, nhóm ngành có tỉ lệ chậm trả cao nhất vẫn là Bất động sản, Xây dựng và Năng lượng do thị trường bất động sản suy giảm và các dự án năng lượng tái tạo chậm trễ trong việc đưa vào vận hành thương mại. Tuy nhiên tỉ lệ chậm trả đã bắt đầu giảm nhẹ so với mức đỉnh tháng 10/2023, theo Vis Ratings.

Nhiều tổ chức phát hành đã đàm phán được với trái chủ để thay đổi điều khoản và gia hạn trái phiếu sang năm 2024 hoặc 2025, đặc biệt là các tổ chức phát hành thuộc nhóm ngành Bất động sản, Xây dựng và Năng lượng.

Tổng cộng có 175 mã trái phiếu với giá trị mệnh giá là 59 nghìn tỉ đồng có ngày đáo hạn theo điều khoản ban đầu là năm 2023 đã được gia hạn, chiếm 14% tổng giá trị trái phiếu đáo hạn của cả năm 2023. Thời gian gia hạn bình quân của các trái phiếu này là 20 tháng gần sát so với thời gian gia hạn tối đa 2 năm theo Nghị định 08/2023/NĐ-BTC (Nghị định 08).

Giá trị trái phiếu có rủi ro cao sẽ chậm trả gốc/lãi trong năm 2024 là 40 nghìn tỉ đồng chiếm 19% lượng trái phiếu đáo hạn trong năm 2024, con số này thấp hơn đáng kể so với 147 nghìn tỉ đồng trái phiếu chậm trả gốc/lãi phát sinh trong năm 2023.

Xu hướng giảm này là do dòng tiền từ hoạt động kinh doanh cải thiện và khả năng tiếp cận các nguồn tài chính mới tăng lên, đặc biệt là đối với nhóm ngành có tỉ lệ chậm trả cao như Bất động sản, Xây dựng và Năng lượng6 nhờ vào các chính sách hỗ trợ và môi trường lãi suất thấp.

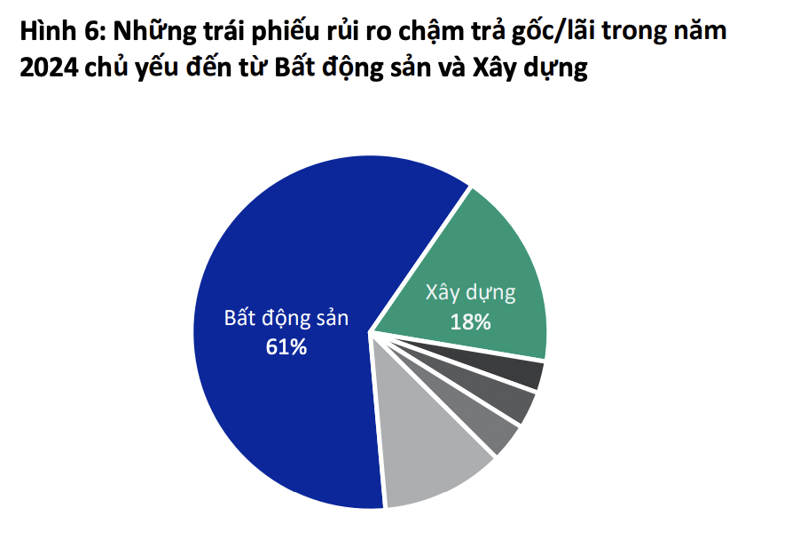

Khoảng 40 nghìn tỉ đồng trái phiếu có rủi ro cao đến từ 35 tổ chức phát hành, phần lớn là các doanh nghiệp bất động sản và xây dựng. Nhìn chung, các doanh nghiệp này có khả năng trả nợ ở mức rất yếu, thể hiện bởi tỉ lệ nợ/vốn chủ sở hữu ở mức rất cao, nguồn lực tiền mặt / giá trị trái phiếu đáo hạn thiếu hụt, biên lợi nhuận trước thuế, khấu hao và lãi vay (EBITDA) ở mức thấp so với các tổ chức phát hành khác.

Ngoài ra, có 17 trong 35 tổ chức phát hành có rủi ro cao (chiếm khoảng 61% giá trị trái phiếu rủi ro chậm trả gốc/lãi) là các SPEs được thành lập chỉ cho mục đích huy động vốn, trong khi hầu như không có doanh thu và dòng tiền từ hoạt động kinh doanh. Những SPEs này có liên quan đến 6 nhóm công ty lớn, trong đó có 3 nhóm đã gặp tình trạng chậm trả gốc/lãi ở các đối với các trái phiếu khác.

VIS Ratings cho rằng giá trị phát hành trái phiếu mới sẽ tiếp tục phục hồi trong năm 2024 khi thị trường trái phiếu doanh nghiệp bước vào chu kỳ phát triển mới.

Nhu cầu phát hành mới đáng kể từ khối Ngân hàng sẽ tiếp tục đóng góp phần lớn giá trị phát hành trong năm 2024. Phát hành mới của khối Ngân hàng đóng góp tới 60% giá trị TPDN phát hành mới trong năm 2023. Quy định chặt chẽ hơn về tỉ lệ vốn ngắn hạn cho vay trung dài hạn sẽ thúc đẩy ngân hàng phát hành trái phiếu nhiều hơn để bổ sung cơ cấu nguồn vốn dài hạn của mình.

Ngoài ra, ngân hàng hàng năm thường phát hành mới đủ để bù đắp lượng trái phiếu mua lại và đáo hạn trong năm. Trong môi trường lãi suất thấp, ngân hàng sẽ có động lực để mua lại và phát hành trái phiếu có lãi suất hấp dẫn hơn.

Giá trị phát hành trái phiếu doanh nghiệp của các doanh nghiệp Bất động sản phục hồi cũng sẽ đóng góp cho mức phục hồi của phát hành trái phiếu doanh nghiệp mới trong năm 2024. Kỳ vọng nhu cầu vốn của các doanh nghiệp Bất động sản sẽ cao hơn trong năm 2024 khi các rào cản pháp lý được giảm bớt và cấp phép dự án được khôi phục trở lại, với các bộ luật bất động sản có hiệu lực kể từ năm 2024. Điều này có thể thấy được qua mức hồi phục của giá trị phát hành trái phiếu Bất động sản trong nửa cuối năm 2023.

Theo Vneconomy